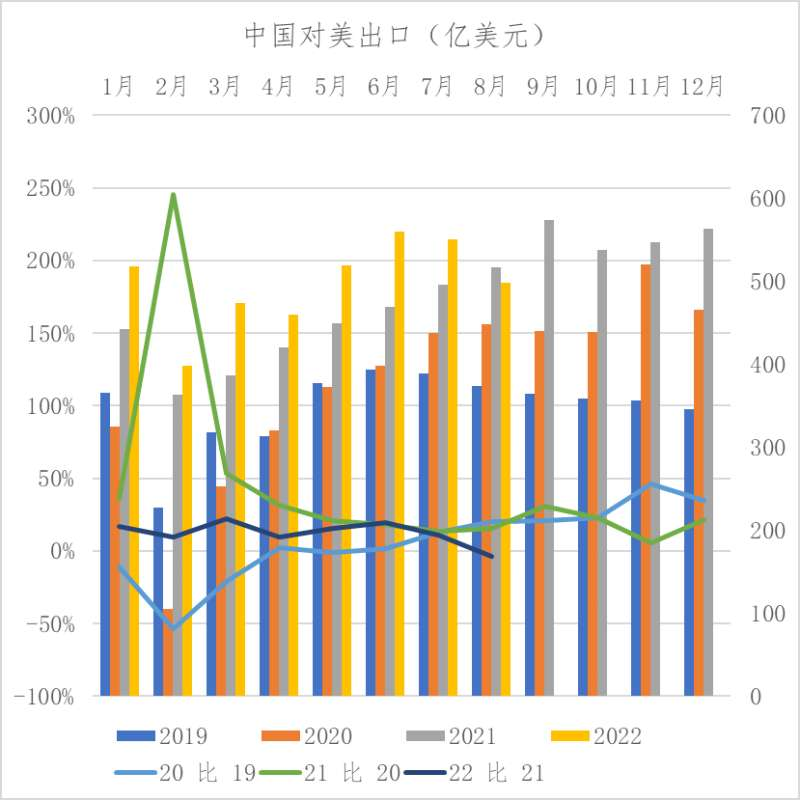

根据海关统计,2022年8月中国内地对美国出口了价值498亿美元的商品,环比减少10%,同比零增长。这是目前看两年以来最差的同比增长数据,即使是今年上半年珠三角和长三角先后阵脚大乱的时候,对美出口都维持了至少两位数的增长。

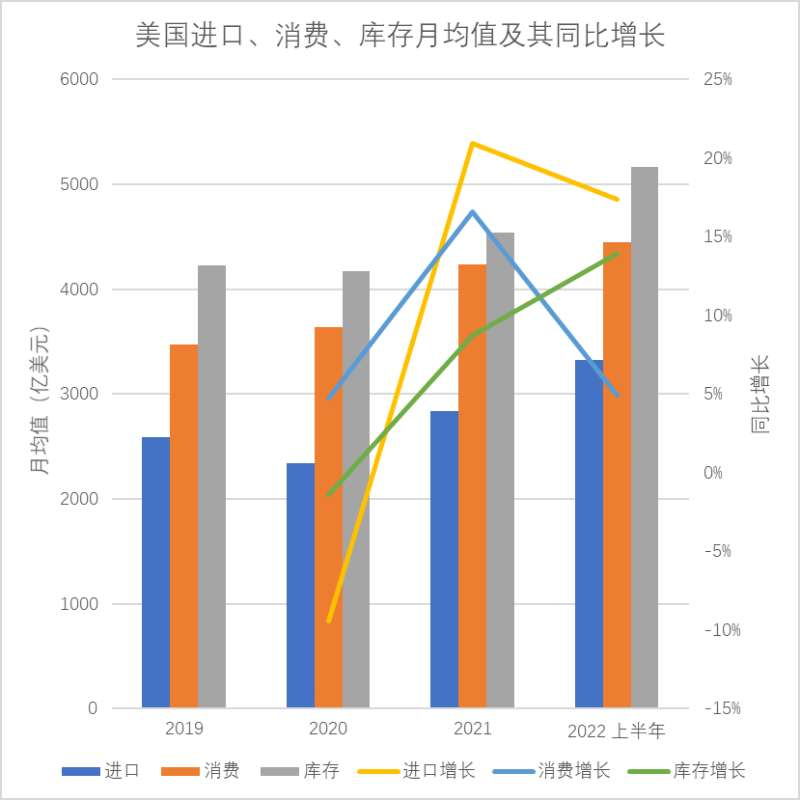

中国对美出口的下调是美国进口下调的一部分。美国普查局(Bureau of the Census)数据显示,美国进口额在连续上涨两年(从2020年5月到2022年3月)以后开始持平甚至下调,2022年8月已经跌回到了2022年2月的水平。2019年,美国平均每个月进口2588.29亿美元;2020年月均进口2343.87亿美元(同比下跌9%);2021年月均进口2834.74亿美元(同比上涨21%);2022年首八个月月均进口3327.98亿美元(同比上涨17%)。

进口贸易的完整链条可以分为三个阶段:“买进来”(进口)、“存一段”(库存)和“卖出去”(零售)。美国统计局统计的零售商销售额和库存情况显示,2019年美国平均每个月消费3470.44亿美元的商品(不算食物、汽车及其零配件);2020年3635.07亿美元(同比增长5%);2021年月均4237.44亿美元(同比增长17%);2022年上半年月均4446.56亿美元(同比增长5%)。与此同时,2019年美国零售商(不算食物、汽车及其零配件)的月均库存是4229.02亿美元;2020年是4169.83亿美元(下跌1%);2021年是4534.84亿美元(上涨9%);2022年更是达到了5166.06亿美元(上涨14%)。

我们做一张表以后可以看到的是,在2020年的时候,美国是消费增长>库存增长>进口增长;2021年的时候,美国是进口>消费>库存;而2022年上半年,美国已经变成了进口>库存>消费了,且库存和进口即将迎来交叉,变成库存>进口>消费的局面。

在2020年消费端的经济刺激措施使得消费增长上升,但供给端的供应链混乱造成进口总量反而下跌。这种趋势使得美国零售商手上的进口商品库存开始迅速消化,甚至在某些时候出现了没有库存的局面——这表现在宏观经济上就是库存额零增长。

在消费者手上还有余钱的时候,没有库存等于将赚钱的机会拱手让人——因此,“怕输”的美国零售商开始放弃既往的“零库存”模式,转而通过囤积库存积累弹药。因此2021年美国进口总额开始高速增长——零售商纷纷开始往美国进口商品。因此,虽然消费额也在增长,但是库存开始快速增长。

2022年,随着美国消费额增速放缓,到库的商品逐渐成为了库存——因此,2022年库存增长率已经超过了消费的增长率。高库存使得零售商的资金周转出现问题,而腾不出资金的进口商,自然也无法向中国等海外国家下单采购新的商品。在目前看来,库存增长率超过进口增长率只是时间问题——而假如美国销售情况维持现状的低增长,那出口低迷的局面势必将会持续。

事实上,这种现象不只出现在美国一个地方,欧盟27国也在呈现类似的“消费-进口-库存”的局面。2020年,欧盟的库存增加了504亿欧元;2021年增加了1675亿欧元;2022年首两个季度增加了1725亿欧元。在这样高速增长的库存下,中国对欧出口同样不可避免受到影响。根据海关统计,2022年8月中国内地对欧盟出口了价值513亿美元的商品,同比增加11%,环比减少4%;这也是2021年来第二差的同比增长数据,除了2022年4月份同比增长8%以外。

在这样的局面下,外贸市场自然面临着很严重的问题。这种问题主要表现在CIF模式下卖方“不敢卖”(担心商品到岸后买家反悔),FOB模式下买家“没钱买”(既有高库存影响资金回流)。之前一段时间热门的FBP(Fulfilled by Platform)模式现在反而成为了问题最大的模式——大量中国卖家的商品现在囤积在电商平台的仓库等待回流,而被既有商品填满的仓库空间又反过来制约了新的商品进入仓库。

因此,无论是产品好卖的卖家还是不好卖的卖家,现在都陷入了库存问题。不好卖的卖家,自然商品堆积在FBP仓库里面;而好卖的卖家,在既有库存卖完以后从中国顺利地补货的过程,也因为进口仓库堆积而成了问题。总而言之,现在这一段时间欧美一侧分拨仓库的爆仓问题,正在制约中国向欧美的商品出口,从而影响中国往欧美的航空物流产业发展。

来源:李瀚明 广州市李及李科技有限公司执行董事

整理:广州空港物流协会